Händler können die Genehmigungsraten erhöhen, indem sie automatische Kartenaktualisierung,erweiterte Zahlungsanalysen, Smart Routing, sofortige Wiederholungsversuche, 3DS-Konsolidierung und Netzwerk-Tokenisierung nutzen.

Ein Leitfaden für Händler. Alles, was Sie über Genehmigungsraten wissen müssen.

Während das Online-Shopping viele Vorteile bietet, gehört der Bezahlvorgang oft nicht dazu. Online-Käufer haben eine höhere Wahrscheinlichkeit, dass ihre Transaktionen abgelehnt werden. Händler, die dieses Problem nicht angehen, riskieren, Kunden dauerhaft zu verlieren, ihren Ruf zu schädigen und die allgemeine Gesundheit ihres Geschäfts negativ zu beeinflussen.

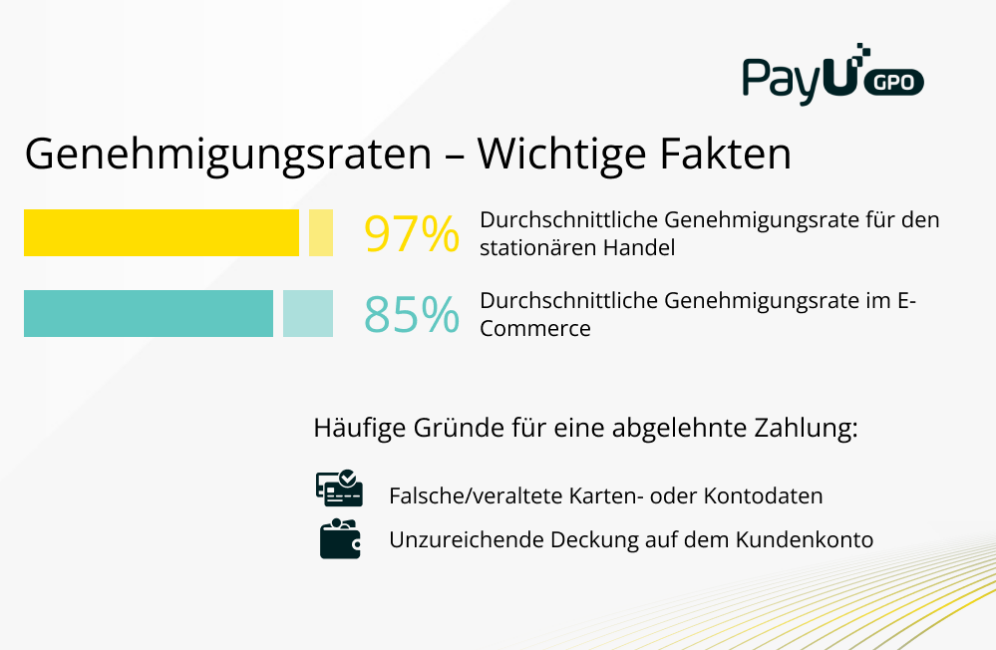

In-Store-Transaktionen verzeichnen eine Genehmigungsrate von nahezu 97 %, während die durchschnittliche Genehmigungsrate im E-Commerce bei etwa 85 % liegt. Obwohl dieser Unterschied auf den ersten Blick gering erscheint, hat er erhebliche Auswirkungen: Schlechte Checkout-Erlebnisse, Frustration bei den Kunden und erhebliche Umsatzverluste – insbesondere, wenn man den Unterschied auf Hunderte oder Tausende von Transaktionen hochrechnet.

Warum ist die Optimierung der Zahlungs-Genehmigungsraten entscheidend? Und wie können Händler die Erfolgsquote von Online-Zahlungen steigern?

Hier ist ein ausführlicher Leitfaden zum Verständnis von Genehmigungsraten sowie bewährte Strategien zu deren Verbesserung.

Die Zahlungs-Genehmigungsrate ergibt sich aus der Anzahl der genehmigten Transaktionen geteilt durch die Anzahl der versuchten Transaktionen innerhalb eines bestimmten Zeitraums. Diese Rate zeigt, in welchem Umfang Zahlungen, die von Kunden in Ihrem Online-Shop gestartet wurden, genehmigt werden.

Weil sie Händlern zeigt, wie viel Umsatz ihnen durch abgelehnte Transaktionen möglicherweise entgeht. Abgelehnte Transaktionen haben Konsequenzen, die über den unmittelbaren Umsatzverlust hinausgehen. Schätzungen zufolge versuchen nur 25 % der Kunden, eine andere Karte zu verwenden, wenn ihre Transaktion abgelehnt wird, während 39 % ihren Warenkorb vollständig aufgeben.

Stagnierende oder rückläufige Umsätze können viele Ursachen haben – einige davon lassen sich identifizieren und beheben, um den Umsatz zu steigern. Ein wichtiger Faktor, den viele Unternehmen übersehen, sind Zahlungsablehnungen und niedrige Genehmigungsraten.

Selbst erfolgreiche Online-Shops können durch zu viele abgelehnte Zahlungen Tausende von Dollar an Umsatz verlieren.

Eine „Soft Decline“ tritt auf, wenn die ausstellende Bank die Transaktion genehmigt, die Zahlung jedoch dennoch fehlschlägt. Der häufigste Grund dafür sind unzureichende Mittel auf einem Konto, um den Kauf abzuschließen.

Weitere Gründe für eine „Soft Decline“ können sein:

Die letzten beiden Gründe sind oft unklar, da es nicht immer eine eindeutige Erklärung von Seiten des Verbrauchers oder Händlers gibt.

Eine „Hard Decline“ tritt auf, wenn die ausstellende Bank eine Transaktion aufgrund festgelegter Limits ablehnt, selbst wenn auf dem Konto des Verbrauchers genügend Mittel für die Zahlung vorhanden sind.

Um die Genehmigungsraten zu verbessern, ist es hilfreich, die häufigsten Gründe für abgelehnte Zahlungen zu verstehen.

Hier sind einige der Herausforderungen, mit denen Händler bei Zahlungsablehnungen konfrontiert sind:

Obwohl jeder der oben genannten Gründe eine legitime Ablehnung einer Zahlung darstellt, führen schlechteKommunikation, Fehlausrichtungen und Unklarheiten zwischen allen an der Zahlungstransaktion beteiligten Parteien häufig zu Ablehnungen, die möglicherweise hätten genehmigt werden können.

Das Verständnis dieser Probleme und die Umsetzung geeigneter Maßnahmen zu deren Behebung ist der Schlüssel für Händler, um höhere Zahlungs-Genehmigungsraten zu erreichen.

Händler können ihren Umsatz aus wiederkehrenden Zahlungen steigern, indem sie automatische Kartenaktualisierungs- und Recycling-Services nutzen. Zahlungsdienstleister bieten in der Regel einen Service an, der es Händlern ermöglicht, Transaktionen mit den ursprünglich vom Karteninhaber bereitgestellten Kontoinformationen durchzuführen und gleichzeitig sicherzustellen, dass die aktuellen Informationen für die Autorisierung verwendet werden.

Dies ist nicht nur für wiederkehrende Zahlungen oder Abonnement-Abrechnungen nützlich, sondern auch für Händler, die Reibung im Zahlungserlebnis ihrer Kunden reduzieren möchten, indem sie Zahlungsinformationen für zukünftige Käufe speichern.

Eine weitere Möglichkeit zur Verbesserung der Genehmigungsraten besteht in der Nutzung datenbasierter Services wie erweiterter Zahlungsanalysen.

Mit einem einheitlichen Analyse-Dashboard erhalten Händler eine globale, Echtzeit-Übersicht über alle Zahlungsdaten.

Auch wenn Daten allein keine höheren Genehmigungsraten garantieren, können verbesserte Datenqualität und derenNutzung Händlern aufzeigen, welche Optimierungen sie implementieren sollten, um die Zahlungsakzeptanz zu erhöhen.

Ein benutzerfreundliches Analyse-Dashboard ermöglicht es, vorkonfigurierte und benutzerdefinierte Berichte je nach Geschäftsbedarf zu erstellen und so das Reporting einfacher und leistungsstärker als je zuvor zu gestalten.

Egal ob es darum geht, anbieterübergreifende Berichte zu erstellen, die Leistung von Zahlungsdienstleistern zu vergleichen oder Transaktionen nach Geschäftseinheit zu segmentieren – ein erweitertes Analyse-Dashboard hilft Händlern, Einblicke zu gewinnen und Zahlungen weltweit zu optimieren.

Ein Zahlungsgateway ist das zentrale Nervensystem der Zahlungswelt, das Transaktionen zu Acquirern und Zahlungsdienstleistern zur Verarbeitung weiterleitet. Das Gateway beeinflusst alles – von der Skalierbarkeit und Kundenerfahrung bis hin zu den Genehmigungsraten.

Aus diesem Grund sind intelligente Routing-Funktionen entscheidend für die Optimierung des Zahlungsverkehrs und die Verbesserung der Genehmigungsraten.

Die PayU-Orchestrierungsplattform bietet eine US-patentierte Smart Routing Engine, die zahlreiche Routing-Konfigurationen zur Unterstützung jedes Geschäftsziels bietet. Händler können ihre bevorzugte Routing-Konfiguration wählen – ob für niedrigere Gebühren, höhere Genehmigungsraten oder andere individuelle Kriterien. Routing-Regeln können auf einer Vielzahl von Faktoren basieren, einschließlich des Herausgebers, des geografischen Standorts, der Transaktionsgröße und mehr.

Bei der Wahl eines Zahlungsgateways sollten Händler auf eine Lösung mit dynamischen Routing-Funktionen achten, die es Unternehmen ermöglicht, eine effizientere Zahlungsinfrastruktur zu schaffen, die skalierbar ist und sich an Marktveränderungen anpassen kann.

Ein weiteres nützliches Element zur Steigerung der Zahlungs-Genehmigungsraten ist ein leistungsfähiges Instant Retry-Tool, das fehlgeschlagene Zahlungen automatisch auf das Bankkonto des Händlers umleiten kann.

Die Instant Retry-Funktion von PayU ist eine einzigartige Möglichkeit, fehlgeschlagene Transaktionen zu speichern, indem sie anhand vordefinierter Routing-Regeln erneut versucht werden. Mithilfe der PayU Decision Engine können Händler die Kriterien für den Wiederholungsversuch manuell festlegen – basierend auf spezifischen Fehlercodes, Kartenland oder anderen Faktoren.

Mit Instant Retry können E-Commerce-Unternehmen die Genehmigungsraten erhöhen und Zahlungen wiederherstellen, die ansonsten aufgrund von „Hard Declines“ oder „Soft Declines“ verloren gehen würden.

Das 3D Secure 2.0-Zahlungsprotokoll wurde als Reaktion auf die Secure Customer Authorization (SCA)-Anforderungen der Europäischen Union entwickelt, die 2019 implementiert wurden. Es sorgt für sicherere Online-Zahlungen und schützt Verbraucher vor Betrug.

Obwohl 3DS 2.0 Händlern viele Vorteile bieten kann, kann es außerhalb der EU – in Regionen mit weniger strengen Anti-Betrugs-Vorschriften – zu niedrigeren Genehmigungsraten führen.

Angesichts der unterschiedlichen regulatorischen Rahmenbedingungen kann ein guter Zahlungsanbieter Händlern helfen, optimale Genehmigungsraten zu halten, indem er die 3DS-Strategie anpasst und kontinuierlich mit Händlern und Banken interagiert. Smart Routing-Tools beispielsweise können Zahlungen durch das optimale 3DS-Protokoll (3DS 1 oder 3DS 2) leiten, je nach Standort der Transaktionsverarbeitung.

Viele moderne Lösungen nutzen Betrugsdaten des Händlers, um eine 3DS-Ausnahmestrategie zu entwickeln. Dazu gehören Transaktionsüberwachung sowie spezielle Händlerberichte, um während der Einführung von 3DS optimale Genehmigungsraten sicherzustellen.

Händler sollten außerdem sicherstellen, dass ihr Zahlungsanbieter enge Beziehungen zu Banken pflegt, um die Akzeptanz von 3DS-Ausnahmen zu optimieren.

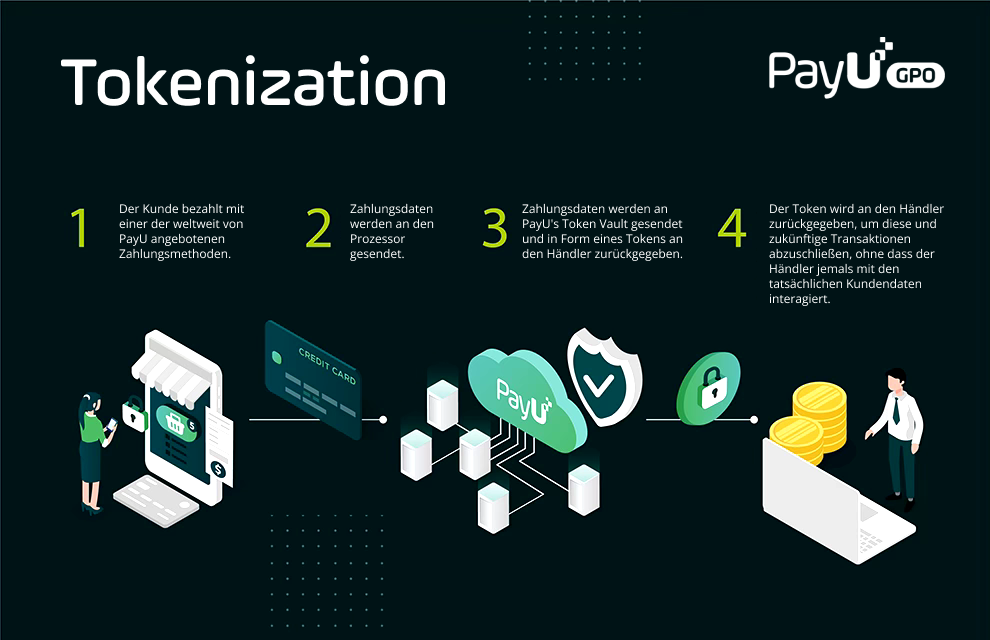

Ein letzter Weg, um Genehmigungsraten zu steigern, besteht in der Verwendung von Netzwerk-Token, um Zahlungstransaktionen zu autorisieren.

Wie funktioniert Netzwerk-Tokenisierung? Wenn ein Kunde seine Kartendaten eingibt, werden diese sofort durch einen Netzwerk-Token ersetzt. Der Token ist für den Händler und seinen Kunden einzigartig. Bei einer Zahlung übermittelt das System den Token anstelle der Kartendaten.

Was passiert, wenn sich die Kartendaten des Kunden ändern? Das System ordnet die neuen Daten dem bestehenden Token zu. Auf diese Weise können Händler höhere Genehmigungsraten erreichen und das Transaktionsvolumen steigern, indem abgelaufene oder ungültige Kartenabglehnungen vermieden werden.

Netzwerk-Tokenisierung führt natürlich auch zu weniger falschen Ablehnungen, da Tokens bei der Zahlungsautorisierung mehr Informationen und größere Transparenz für die Kartenherausgeber bieten. Dies trägt zu einem sichereren und reibungsloseren Transaktionsablauf bei.

In vielen E-Commerce-Segmenten sind Online-Zahlungsablehnungen gestiegen, und viele Händler stehen vor zunehmenden Herausforderungen aufgrund sinkender Genehmigungsraten. Das Verständnis der möglichen Gründe für Ablehnungen ist der erste Schritt, aber ihre kontinuierliche Überwachung und Optimierung ist eine anspruchsvolle Aufgabe.

Mit dem Wachstum des E-Commerce-Geschäfts haben Händler oft wenig Zeit, Zahlungen selbstständig zu optimieren. Glücklicherweise lässt sich dieses Problem durch die Wahl der richtigen Zahlungslösung lösen.

Ein hochwertiges Zahlungsgateway, das die richtige Balance zwischen Zahlungserfolg und Effizienz erreicht, kann dabei helfen, Prozesse zu optimieren und konkrete Maßnahmen zur Bekämpfung niedriger Genehmigungsraten zu identifizieren. Das Ergebnis sind höhere Umsätze und zufriedenere Online-Kunden.

Händler können die Genehmigungsraten erhöhen, indem sie automatische Kartenaktualisierung,erweiterte Zahlungsanalysen, Smart Routing, sofortige Wiederholungsversuche, 3DS-Konsolidierung und Netzwerk-Tokenisierung nutzen.

Die Optimierung der Zahlungs-Genehmigungsraten ist entscheidend, da sie einen erheblichen Einfluss auf das Checkout-Erlebnis, die Kundenzufriedenheit und die Umsatzverluste von Online-Unternehmen haben kann.

Die Zahlungs-Genehmigungsrate ist der Prozentsatz der genehmigten Transaktionen im Verhältnis zu den insgesamt versuchten Transaktionen innerhalb eines bestimmten Zeitraums. Sie ist wichtig, weil sie Händlern zeigt, wie viel Umsatz ihnen durch abgelehnte Transaktionen möglicherweise entgeht.

Die zwei Arten von Zahlungsablehnungen sind soft declines, bei denen die Transaktion fehlschlägt, obwohl die ausstellende Bank sie genehmigt hat, und hard declines, bei denen die ausstellende Bank die Transaktion aufgrund festgelegter Limits ablehnt, selbst wenn auf dem Konto des Verbrauchers ausreichend Mittel verfügbar sind.

Zu den Faktoren, die zu Zahlungsablehnungen führen, gehören falsche oder veraltete Karten- oder Kontoinformationen, unzureichende Mittel auf dem Konto des Kunden, Netzwerkausfälle, nicht spezifizierte „Do not honor“-Ablehnungen seitens der ausstellenden Bank sowie Fehler in den Betrugs- und Risikomanagement-Tools des Händlers oder des Kartennetzwerks.

Die Zahlungsoptimierung kann den E-Commerce-Erfolg steigern, indem sie den Zahlungsprozess vereinfacht, Reibung im Kundenerlebnis reduziert und umsetzbare Erkenntnisse zur Bekämpfung niedriger Genehmigungsraten liefert. Dies führt zu höheren Umsätzen und zufriedeneren Online-Kunden.